从制度面来看,目前台湾最低薪资是28,590元,你有没有觉得似乎在往三万元迈进?每年都持续涨薪资,这可能不只是巧合而已...

工作40年存款1500万 6年花光退休金71岁重返职场

前阵子媒体圈有一个热门报导,提到某个日本71岁老翁,工作整整40年,存超过7千万日圆,折合新台币大概是1500万元!

于是决定在65岁退休,但6年后在71岁的高龄,存款几乎用光,其中提到退休后的生活到处游玩,甚至跟老婆出国都搭乘商务舱,入住都是高级饭店,后来儿子生子又需要买房,老翁二话不说就赞助。

结果在他71岁这年,高龄母亲突然病倒,于是原本的退休金就几乎要花光了。

重点是他还有每个月的退休金大约25万日圆,折合新台币也有5万多的收入,等于每年还能从政府拿超过新台币60万元的被动收入,因此接下来很有可能再度重返职场“打工”,也就是台湾今年开始推行的第三人生。

退休金1千万才够用?超过7成民众办不到

根据台湾统计机构或媒体市调结果显示,多数民众认为退休金存到一千万已经很够用,但问题是超过七成以上的人,无法退休时间到之前顺利达到这样的资金水位规模。

看到这边,多数人的反应不是内卷就是躺平,简单来说就是本来已经快要失去斗志,现在更是直接放弃,甚至不少人认为早点享乐比较实际,如同唐朝名诗人李白,也是属于及时行乐型的人才,甚至在将进酒一诗中写到“人生得意须尽欢,莫使金樽空对月。”

就是叫你赶快喝酒,不要想这么多,人生高兴要尽情享乐,不要让装酒的金杯对着月亮都不动,喝就对了!

但最后李白过得潇洒,大家也很清楚最后发生了什么事情,根据最主流的说法,是某次李白喝到烂醉,看到水里的月亮想抓,最后跌入水中而亡。

把年轻没花到的钱一口气花到爽 6年烧光2千万

回到这个老翁的例子来看,他不只是钱多而已,每个月可以领到新台币5万多元,其实就能过得很惬意,但重点就是生活太挥霍。

从心理学角度来看,等于是心理补偿作用,把年轻没花到的钱一口气花到爽,最后就是如此。

就只有6年,千万资产加上6年的退休金合计也有2千万,居然就像烟火绚烂般都花光了。

退休该准备多少钱?先从中高龄每月劳退提缴工资情况做观察

所以第一个当然是要省钱,但重点是怎么省钱又能过得有生活品质?

首先来看看一个基准,从即将退休者的薪水来观察。

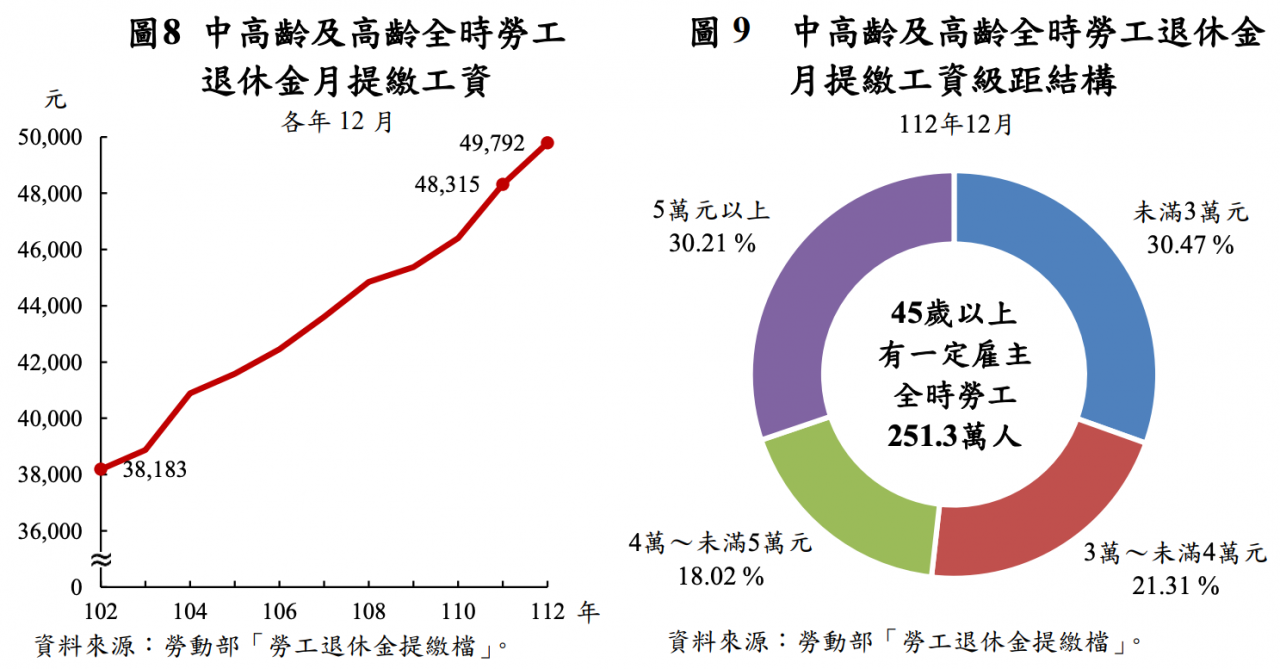

根据劳动部公布资料来看,目前国内平均劳退大概就只能领到两万上下,更多的时候领一万多元,原因是在职期间的保额薪资过低。

再从最新的届退劳工提缴公司情况来看,已经逼近5万水准,但超过5万以上的其实只有三成左右,这代表在职可以领到这么多5万以上的人已经是高所得,退休了才能领到比较高的退休金。

至于劳退提缴薪资门槛最低的,低于三万元以下的人,占比整体人口三成左右,三万到四万之间则有两成,这才是现实面,中高龄劳工有超过一半都赚不到五万元以上。

劳保劳退领2万+被动收入3万 每月5万退休金就稳了

反过来说,过半届退高龄人口实际薪资不超过四万元,如果我们能设定每个月至少有五万的被动金流,是不是就能满足大部分的生活所需了呢?

至于开口闭口都在千万规模资产,这是一个无稽之谈,因为平常收入就没这么多,你说20岁一路工作到65岁,存个1,000万,等于每年要多存22.22万元,这有可能吗?多少人在买房、买车、结婚生子后,不要说存钱,没借钱就偷笑了。

以目前国家退休金制度来看,无论军公教或各种劳工,先保底假设月退金是两万元,那么你在退休时等于要想办法找出另外三万元的现金流,理论上就可以过着退休前的生活。

至于年金会不会倒闭的议题,前面写过很多文章及篇幅探讨过了,这边就不赘述,基本上倒闭的几率微乎其微,有兴趣可以去爬文。

要不要投资,取决于你想离开职场的决心

再从制度面来看,目前台湾最低薪资是28,590元,你有没有觉得似乎在往三万元迈进?

每年都持续涨薪资,这可能不只是巧合而已,加上近期立法院也开始讨论延后法定退休年龄的问题,一切还是因为高龄化社会已经来到,这不只是退休年金吃不消而已,对于国家劳动力的缺口也是国安等级的大问题,因此政府已经在制造这个机会,也就是退休后持续工作,那么你可以满足生活所需。

所以最后结论就是二分法,如果你只想要躺平,那也没关系,就持续工作到死,生活还是过得下去,只是很辛苦而已。

至于想离开职场的人,重点不是存钱,而是现在就开始建立每个月3万元的被动现金流,而且不是3万就好,必须每年维持3%以上的成长,因为目前的年化通膨率就是3%,如果你一直只有3万不变的固定收益,那么10年后就会发现一件事,你还是必须重返职场。